هزار فایل: دانلود نمونه سوالات استخدامی

دانلود فایل, مقاله, مقالات, آموزش, تحقیق, پروژه, پایان نامه,پروپوزال, مرجع, کتاب, منابع, پاورپوینت, ورد, اکسل, پی دی اف,نمونه سوالات استخدامی,خرید کتاب,جزوه آموزشی ,,استخدامی,سوالات استخدامی,پایان نامه,خرید سوالهزار فایل: دانلود نمونه سوالات استخدامی

دانلود فایل, مقاله, مقالات, آموزش, تحقیق, پروژه, پایان نامه,پروپوزال, مرجع, کتاب, منابع, پاورپوینت, ورد, اکسل, پی دی اف,نمونه سوالات استخدامی,خرید کتاب,جزوه آموزشی ,,استخدامی,سوالات استخدامی,پایان نامه,خرید سوالترفند و تکنیک افزایش چندین برابری درآمد از فروش فایل

ترفند و تکنیک افزایش چندین برابری درآمد از فروش فایل

فرمت فایل دانلودی: .zipفرمت فایل اصلی: zip

تعداد صفحات: 1

حجم فایل: 0 کیلوبایت

قیمت: 75000 تومان

ترفند کسب درآمد از فروش فایل , آموزش اختصاصی کسب درآمد بیشتر از همکاری در فروش فایل, آموزش افیلیت مارکتینگ, آموزش بازاریابی و فروش محصولات دانلودی, آموزش نکات مهم و ناگفته فروش بیشتر فایل در اینترنت برای اولین بار

ترفند کسب درآمد از فروش فایل , آموزش اختصاصی کسب درآمد بیشتر از همکاری در فروش فایل, آموزش افیلیت مارکتینگ, آموزش بازاریابی و فروش محصولات دانلودی, آموزش نکات مهم و ناگفته فروش بیشتر فایل در اینترنت برای اولین بار

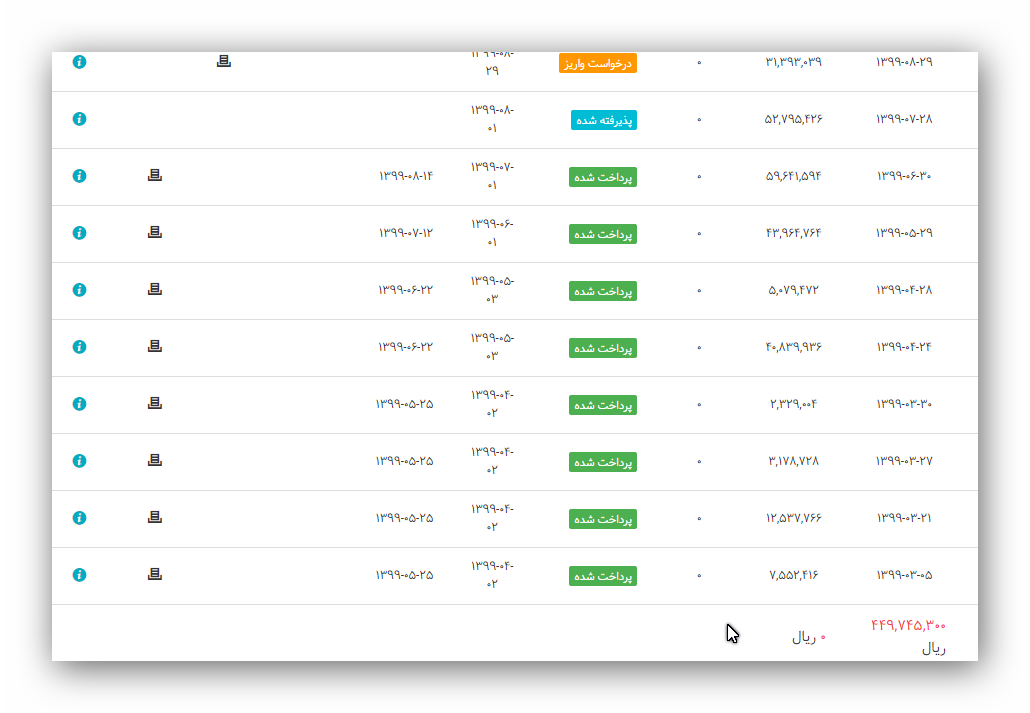

درآمد بازاریابی فروش فایل 10 ملیون تومانی در تصویر بالا از همین روش

درآمد حدود 6 ملیون تومان از بازاریابی و همکاری در فروش فایل توجه کنید این درآمد فقط از بازاریابی فایل بوده و هیچگونه محصولی نداشتیم

درآمد حدود 45 ملیون تومانی از بازاریابی محصولات کالایی و ارسال پستی که روش کار به همین صورت بالا بوده با این تفاوت که این ها دانلودی نبودند و برای فروش کالا هم ویدئو آموزشی در حال تدارک می باشم که در هفته های آتی در سایت قرار خواهم داد.

در حال حاضر هیچ کسب و کاری نمیتوانید پیدا کنید که با سرمایه ماهیانه 300 تا 400 هزار تمن به شما 70 ملیون تمن سود بده و من در اینجام تا بهت کمک کنم این کار رو یاد بگیری چون چیزی از من کم نمیشه و دریای بازاریابی اینترنتی اونقدر بزرگ هست که کل مردم ایران هم توی این کار بیان باز هر کسی سهم خودشو خواهد برد . ان شاالله بتونم بهتون کمک کنم که شما هم وارد این کسب و کار شیرین و لذت بخش بشوید .

و سوال مهم اینکه چرا قیمت این ویدئو اینقد کمه ؟ خلاصه کلام اینه که این ویدئو مختصر تهیه شده و جزئیات در آن گفته نشده ولی یکمی سواد داشته باشی و راه اصلی رو درک کنی کل اصل مطلب و جزییاتش همینه اگر میخواستم همه تجربیات ده سال فروش اینترنتی خودمو در این ویدئو بگنجونم حجمش مشد 10 گیگ و قیمتش میشد 8 9 ملیون تمن که کمتر کسی خرید میکرد بنابر این تصمیم گرفتم برای اولین بار در سطح سایت های اینترنتی راز و ترفند فروش اینترنتی به صورت ویروسی رو خدمتتون یاد بدم که در هر سطحی از دانش و سواد و مالی بتونن کسب و کارشونو استارت بزنن ضمن اینکه به صورت آنلاین هم کمکتون خواهم کرد.

پرداخت با کلیه کارتهای عضو شتاب امکان پذیر است.

منابع کسب درآمد و اقتصاد خانواده 19 ص

منابع کسب درآمد و اقتصاد خانواده 19 ص

لینک دانلود و خرید پایین توضیحات

لینک دانلود و خرید پایین توضیحات

دسته بندی : وورد

نوع فایل : word (..doc) ( قابل ویرایش و آماده پرینت )

تعداد صفحه : 17 صفحه

قسمتی از متن word (..doc) :

2

منابع درآمد و اقتصاد خانواده

حتماً شما هم خانواده هایى را دیده اید که با وجود درآمد معمول و متوسط با یک مدیریت کاملاً آگاهانه و برنامه ریزى شده به خواسته هاى بزرگ، مهم و متعدد خود مثل خرید خانه مى رسند و همواره براى خالى نبودن دست خود در مواقع اضطرارى، پس انداز اندکى نیز دارند. در مدیریت صحیح اقتصادى خانواده مجموعه اى از تجربیات، مهارت ها، ظرافت ها، هنر و علم گرد هم مى آید تا منابع محدود براى پاسخگویى به نیازهاى نامحدود بسیج شود.

دکتر «احمد روستا» اقتصاددان در تعریف مدیریت اقتصادى خانواده به اهمیت مدیریت، اقتصاد و خانواده اشاره مى کند و مى گوید: «اعضا در خانواده به عنوان یکى از عمیق ترین و صمیمى ترین نهادهاى اجتماعى با استفاده از علم مدیریت به معنى استفاده بهینه از داشته ها و منابع گوناگون براى رسیدن به اهداف تعیین شده و اقتصاد به عنوان استفاده از منابع محدود براى رفع نیازهاى نامحدود تلاش مى کنند تا منابع درآمدى را به بهترین شکل ممکن تأمین و با استفاده از آن نیازهاى خانواده را براى رسیدن به اهداف فردى و جمعى پاسخ دهند.»

* برنامه ریزى نخستین وظیفه مدیر اقتصادى

در هر مجموعه براى رسیدن به اهداف مشخص شده، ضرورت برنامه ریزى دقیق و منظم به خوبى احساس مى شود. خانواده نیز به عنوان مجموعه اى متشکل از والدین و فرزندان با نیازهاى متعدد و متنوع نیاز به برنامه ریزى بویژه در عرصه اقتصادى براى اداره و مدیریت صحیح اقتصادى در آن دارد.

دکتر روستا در این باره معتقد است: «واژه مدیریت، وظایف یک مدیر را به خوبى در ذهن تداعى مى کند و برنامه ریزى به عنوان نخستین وظیفه یک مدیر، گام نخست در اجراى درست مدیریت اقتصادى خانواده است. برنامه ریزى به این معنى که چه چیزهایى را چگونه، براى دست یافتن به چه هدفى، چه موقع و کجا هزینه کنیم. هرگاه خانواده به این سؤالات ساده پاسخ

2

منابع درآمد و اقتصاد خانواده

حتماً شما هم خانواده هایى را دیده اید که با وجود درآمد معمول و متوسط با یک مدیریت کاملاً آگاهانه و برنامه ریزى شده به خواسته هاى بزرگ، مهم و متعدد خود مثل خرید خانه مى رسند و همواره براى خالى نبودن دست خود در مواقع اضطرارى، پس انداز اندکى نیز دارند. در مدیریت صحیح اقتصادى خانواده مجموعه اى از تجربیات، مهارت ها، ظرافت ها، هنر و علم گرد هم مى آید تا منابع محدود براى پاسخگویى به نیازهاى نامحدود بسیج شود.

دکتر «احمد روستا» اقتصاددان در تعریف مدیریت اقتصادى خانواده به اهمیت مدیریت، اقتصاد و خانواده اشاره مى کند و مى گوید: «اعضا در خانواده به عنوان یکى از عمیق ترین و صمیمى ترین نهادهاى اجتماعى با استفاده از علم مدیریت به معنى استفاده بهینه از داشته ها و منابع گوناگون براى رسیدن به اهداف تعیین شده و اقتصاد به عنوان استفاده از منابع محدود براى رفع نیازهاى نامحدود تلاش مى کنند تا منابع درآمدى را به بهترین شکل ممکن تأمین و با استفاده از آن نیازهاى خانواده را براى رسیدن به اهداف فردى و جمعى پاسخ دهند.»

* برنامه ریزى نخستین وظیفه مدیر اقتصادى

در هر مجموعه براى رسیدن به اهداف مشخص شده، ضرورت برنامه ریزى دقیق و منظم به خوبى احساس مى شود. خانواده نیز به عنوان مجموعه اى متشکل از والدین و فرزندان با نیازهاى متعدد و متنوع نیاز به برنامه ریزى بویژه در عرصه اقتصادى براى اداره و مدیریت صحیح اقتصادى در آن دارد.

دکتر روستا در این باره معتقد است: «واژه مدیریت، وظایف یک مدیر را به خوبى در ذهن تداعى مى کند و برنامه ریزى به عنوان نخستین وظیفه یک مدیر، گام نخست در اجراى درست مدیریت اقتصادى خانواده است. برنامه ریزى به این معنى که چه چیزهایى را چگونه، براى دست یافتن به چه هدفى، چه موقع و کجا هزینه کنیم. هرگاه خانواده به این سؤالات ساده پاسخ

2

منابع درآمد و اقتصاد خانواده

حتماً شما هم خانواده هایى را دیده اید که با وجود درآمد معمول و متوسط با یک مدیریت کاملاً آگاهانه و برنامه ریزى شده به خواسته هاى بزرگ، مهم و متعدد خود مثل خرید خانه مى رسند و همواره براى خالى نبودن دست خود در مواقع اضطرارى، پس انداز اندکى نیز دارند. در مدیریت صحیح اقتصادى خانواده مجموعه اى از تجربیات، مهارت ها، ظرافت ها، هنر و علم گرد هم مى آید تا منابع محدود براى پاسخگویى به نیازهاى نامحدود بسیج شود.

دکتر «احمد روستا» اقتصاددان در تعریف مدیریت اقتصادى خانواده به اهمیت مدیریت، اقتصاد و خانواده اشاره مى کند و مى گوید: «اعضا در خانواده به عنوان یکى از عمیق ترین و صمیمى ترین نهادهاى اجتماعى با استفاده از علم مدیریت به معنى استفاده بهینه از داشته ها و منابع گوناگون براى رسیدن به اهداف تعیین شده و اقتصاد به عنوان استفاده از منابع محدود براى رفع نیازهاى نامحدود تلاش مى کنند تا منابع درآمدى را به بهترین شکل ممکن تأمین و با استفاده از آن نیازهاى خانواده را براى رسیدن به اهداف فردى و جمعى پاسخ دهند.»

* برنامه ریزى نخستین وظیفه مدیر اقتصادى

در هر مجموعه براى رسیدن به اهداف مشخص شده، ضرورت برنامه ریزى دقیق و منظم به خوبى احساس مى شود. خانواده نیز به عنوان مجموعه اى متشکل از والدین و فرزندان با نیازهاى متعدد و متنوع نیاز به برنامه ریزى بویژه در عرصه اقتصادى براى اداره و مدیریت صحیح اقتصادى در آن دارد.

دکتر روستا در این باره معتقد است: «واژه مدیریت، وظایف یک مدیر را به خوبى در ذهن تداعى مى کند و برنامه ریزى به عنوان نخستین وظیفه یک مدیر، گام نخست در اجراى درست مدیریت اقتصادى خانواده است. برنامه ریزى به این معنى که چه چیزهایى را چگونه، براى دست یافتن به چه هدفى، چه موقع و کجا هزینه کنیم. هرگاه خانواده به این سؤالات ساده پاسخ

2

منابع درآمد و اقتصاد خانواده

حتماً شما هم خانواده هایى را دیده اید که با وجود درآمد معمول و متوسط با یک مدیریت کاملاً آگاهانه و برنامه ریزى شده به خواسته هاى بزرگ، مهم و متعدد خود مثل خرید خانه مى رسند و همواره براى خالى نبودن دست خود در مواقع اضطرارى، پس انداز اندکى نیز دارند. در مدیریت صحیح اقتصادى خانواده مجموعه اى از تجربیات، مهارت ها، ظرافت ها، هنر و علم گرد هم مى آید تا منابع محدود براى پاسخگویى به نیازهاى نامحدود بسیج شود.

دکتر «احمد روستا» اقتصاددان در تعریف مدیریت اقتصادى خانواده به اهمیت مدیریت، اقتصاد و خانواده اشاره مى کند و مى گوید: «اعضا در خانواده به عنوان یکى از عمیق ترین و صمیمى ترین نهادهاى اجتماعى با استفاده از علم مدیریت به معنى استفاده بهینه از داشته ها و منابع گوناگون براى رسیدن به اهداف تعیین شده و اقتصاد به عنوان استفاده از منابع محدود براى رفع نیازهاى نامحدود تلاش مى کنند تا منابع درآمدى را به بهترین شکل ممکن تأمین و با استفاده از آن نیازهاى خانواده را براى رسیدن به اهداف فردى و جمعى پاسخ دهند.»

* برنامه ریزى نخستین وظیفه مدیر اقتصادى

در هر مجموعه براى رسیدن به اهداف مشخص شده، ضرورت برنامه ریزى دقیق و منظم به خوبى احساس مى شود. خانواده نیز به عنوان مجموعه اى متشکل از والدین و فرزندان با نیازهاى متعدد و متنوع نیاز به برنامه ریزى بویژه در عرصه اقتصادى براى اداره و مدیریت صحیح اقتصادى در آن دارد.

دکتر روستا در این باره معتقد است: «واژه مدیریت، وظایف یک مدیر را به خوبى در ذهن تداعى مى کند و برنامه ریزى به عنوان نخستین وظیفه یک مدیر، گام نخست در اجراى درست مدیریت اقتصادى خانواده است. برنامه ریزى به این معنى که چه چیزهایى را چگونه، براى دست یافتن به چه هدفى، چه موقع و کجا هزینه کنیم. هرگاه خانواده به این سؤالات ساده پاسخ

تحقیق ) عوامل مؤثر بر توزیع درآمد 81ص

تحقیق ) عوامل مؤثر بر توزیع درآمد 81ص

لینک دانلود و خرید پایین توضیحات

لینک دانلود و خرید پایین توضیحات

دسته بندی : وورد

نوع فایل : word (..doc) ( قابل ویرایش و آماده پرینت )

تعداد صفحه : 89 صفحه

قسمتی از متن word (..doc) :

(3-1) عوامل مؤثر بر توزیع درآمد

الف) عوامل اقتصادی موثر بر توزیع درآمد

رشد تولید ناخالص داخلی

ترکیب و ساختار بازار

ساختار تولی

میزان بهره وری

بدتر شدن رابطه مبادله در بخش کشاورزی

درآمدهای شهری و درآمدهای روستایی (درآمد سرانه)

تفاوت بین کارگر ماهر و غیر ماهر (سرمایه انسانی)

بهره مندی از امکانات و خدمات عمومی مانند برق و آب و مسکن

بار تکفل اقتصادی

میزان دسترسی به بازار

کمیت سرمایه به ازاء هکتار

توزیع اعتبارات

تورم و افزایش سطح عمومی قیمتها

مهاجرت

کل مالیات دریافتی از هر خانوار

هزینه دولتی و پرداخت های انتقالی

سهم درآمد شخصی از تولید ناخالص داخلی

میل نهایی به مصرف و پس انداز

(3-1) عوامل مؤثر بر توزیع درآمد

الف) عوامل اقتصادی موثر بر توزیع درآمد

رشد تولید ناخالص داخلی

ترکیب و ساختار بازار

ساختار تولی

میزان بهره وری

بدتر شدن رابطه مبادله در بخش کشاورزی

درآمدهای شهری و درآمدهای روستایی (درآمد سرانه)

تفاوت بین کارگر ماهر و غیر ماهر (سرمایه انسانی)

بهره مندی از امکانات و خدمات عمومی مانند برق و آب و مسکن

بار تکفل اقتصادی

میزان دسترسی به بازار

کمیت سرمایه به ازاء هکتار

توزیع اعتبارات

تورم و افزایش سطح عمومی قیمتها

مهاجرت

کل مالیات دریافتی از هر خانوار

هزینه دولتی و پرداخت های انتقالی

سهم درآمد شخصی از تولید ناخالص داخلی

میل نهایی به مصرف و پس انداز

(3-1) عوامل مؤثر بر توزیع درآمد

الف) عوامل اقتصادی موثر بر توزیع درآمد

رشد تولید ناخالص داخلی

ترکیب و ساختار بازار

ساختار تولی

میزان بهره وری

بدتر شدن رابطه مبادله در بخش کشاورزی

درآمدهای شهری و درآمدهای روستایی (درآمد سرانه)

تفاوت بین کارگر ماهر و غیر ماهر (سرمایه انسانی)

بهره مندی از امکانات و خدمات عمومی مانند برق و آب و مسکن

بار تکفل اقتصادی

میزان دسترسی به بازار

کمیت سرمایه به ازاء هکتار

توزیع اعتبارات

تورم و افزایش سطح عمومی قیمتها

مهاجرت

کل مالیات دریافتی از هر خانوار

هزینه دولتی و پرداخت های انتقالی

سهم درآمد شخصی از تولید ناخالص داخلی

میل نهایی به مصرف و پس انداز

(3-1) عوامل مؤثر بر توزیع درآمد

الف) عوامل اقتصادی موثر بر توزیع درآمد

رشد تولید ناخالص داخلی

ترکیب و ساختار بازار

ساختار تولی

میزان بهره وری

بدتر شدن رابطه مبادله در بخش کشاورزی

درآمدهای شهری و درآمدهای روستایی (درآمد سرانه)

تفاوت بین کارگر ماهر و غیر ماهر (سرمایه انسانی)

بهره مندی از امکانات و خدمات عمومی مانند برق و آب و مسکن

بار تکفل اقتصادی

میزان دسترسی به بازار

کمیت سرمایه به ازاء هکتار

توزیع اعتبارات

تورم و افزایش سطح عمومی قیمتها

مهاجرت

کل مالیات دریافتی از هر خانوار

هزینه دولتی و پرداخت های انتقالی

سهم درآمد شخصی از تولید ناخالص داخلی

میل نهایی به مصرف و پس انداز

دانلود مقاله در مورد عوامل مؤثر بر توزیع درآمد 117 ص

دانلود مقاله در مورد عوامل مؤثر بر توزیع درآمد 117 ص

لینک دانلود و خرید پایین توضیحات

لینک دانلود و خرید پایین توضیحات

دسته بندی : وورد

نوع فایل : word (..doc) ( قابل ویرایش و آماده پرینت )

تعداد صفحه : 118 صفحه

قسمتی از متن word (..doc) :

(3-1) عوامل مؤثر بر توزیع درآمد

الف) عوامل اقتصادی موثر بر توزیع درآمد

رشد تولید ناخالص داخلی

ترکیب و ساختار بازار

ساختار تولید

میزان بهره وری

بدتر شدن رابطه مبادله در بخش کشاورزی

درآمدهای شهری و درآمدهای روستایی (درآمد سرانه)

تفاوت بین کارگر ماهر و غیر ماهر (سرمایه انسانی)

بهره مندی از امکانات و خدمات عمومی مانند برق و آب و مسکن

بار تکفل اقتصادی

میزان دسترسی به بازار

کمیت سرمایه به ازاء هر کارگر

توزیع اعتبارات

تورم و افزایش سطح عمومی قیمتها

مهاجرت

کل مالیات دریافتی از هر خانوار

هزینه دولتی و پرداخت های انتقالی

سهم درآمد شخصی از تولید ناخالص داخلی

میل نهایی به مصرف و پس انداز

نرخ رسمی ارز

میزان اشتغال و بیکاری

ب) عوامل مؤثر بر توزیع درآمد

جنس

سن

(3-1) عوامل مؤثر بر توزیع درآمد

الف) عوامل اقتصادی موثر بر توزیع درآمد

رشد تولید ناخالص داخلی

ترکیب و ساختار بازار

ساختار تولید

میزان بهره وری

بدتر شدن رابطه مبادله در بخش کشاورزی

درآمدهای شهری و درآمدهای روستایی (درآمد سرانه)

تفاوت بین کارگر ماهر و غیر ماهر (سرمایه انسانی)

بهره مندی از امکانات و خدمات عمومی مانند برق و آب و مسکن

بار تکفل اقتصادی

میزان دسترسی به بازار

کمیت سرمایه به ازاء هر کارگر

توزیع اعتبارات

تورم و افزایش سطح عمومی قیمتها

مهاجرت

کل مالیات دریافتی از هر خانوار

هزینه دولتی و پرداخت های انتقالی

سهم درآمد شخصی از تولید ناخالص داخلی

میل نهایی به مصرف و پس انداز

نرخ رسمی ارز

میزان اشتغال و بیکاری

ب) عوامل مؤثر بر توزیع درآمد

جنس

سن

رشد جمعیت

بهداشت

آموزش و پرورش

تبعیض های نژادی

عوامل حقوقی و اجتماعی

مالکیت عوامل تولید

همانطور که مشاهده می شود عوامل زیادی بر توزیع درآمد مؤثرند که ما به اختصار به بعضی از آنها اشاره می کنیم.

3-2 رابطه بین تولید ناخالص ملی (رشد اقتصادی) و توزیع درآمد

3-2-1 دو نظریه مهم در مورد رشد اقتصادی و توزیع درآمد

الف) نظریه کوزنتس

سیمون کوزنتس در یکی از مقالات خود به عنوان رشد اقتصادی و نابرابری درآمدی (1955) این فرضیه را مطرح نمود که در مسیر رشد اقتصادی در کشورهای نابرابری درآمد سخت افزایش یافته و پس از ثابت ماندن از سطح معینی، به تدریج کاهش می یابد. این الگو بعداً به نام منحنی u وارون کوزنتس (kuzent’s u-Inverted curve) معروف شد. کوزنتس توسعه اقتصادی را به عنوان فرآیند گذار از اقتصاد سنتی (یا روستایی) به اقتصاد نوین یا شهری نگاه می کند. (بحث دوگانگی اقتصادی و تقسیم اقتصاد به دو بخش سنتی و نوین، قبل از کوزنتس توسط بوئک (j.H.Bocke 1953) و لوئیس

(W.A.Leuis 1954) نیز مطرح شده بود. همچنین بحث جهش اقتصادی پس از کوزنتس توسط هیرسمن (A.R.Hirschman 1958) و روستو (w.w.Rostow 1961) مورد نقد و بررسی قرار گرفت.

نکته قابل تعمق در فرضیه کوزنتس بیش از آنکه از شواهد تاریخی از عملکرد اقتصادی کشورهای در حال توسعه سرچشمه بگیرد از قدرت تحلیل وی مایه می گیرد.

نابرابری و توزیع درآمد در اوایل مراحل توسعه، رشد اقتصادی را افزایش می دهد. چرا که با توجه به بالا بودن میل نهایی به مصرف خانوارهای کم درآمد، تلاش در جهت ایجاد برابری توزیع درآمد وتعدیل فقر اقتصادی خانوارها، سبب افزایش مصرف، و درنتیجه کاهش پس انداز می گردد و این امر بر انباشت سرمایه تأثیر منفی خواهد داشت، در حالیکه میل نهائی، انباشته سرمایه را بوجود آورد و به دنبال آن سرمایه گذاری بیشتر، بیکاری و فقر را محدود خواهد کرد. استدلال این بود که بلافاصله بعد از اینکه اقتصاد مراحل اولیه توسعه را طی نمود مهارت نیروی کار افزایش یافته و سطح دستمزدها بالا می رود. این امر نهایتاً باعث کاهش نابرابری ها خواهد

حساب مستقل وجوه درآمد اختصاصی 1 ورد

حساب مستقل وجوه درآمد اختصاصی 1 ورد

لینک دانلود و خرید پایین توضیحات

لینک دانلود و خرید پایین توضیحات

دسته بندی : وورد

نوع فایل : word (..DOC) ( قابل ویرایش و آماده پرینت )

تعداد صفحه : 12 صفحه

قسمتی از متن word (..DOC) :

1

حساب مستقل وجوه درآمد اختصاصی :

این حساب یکی از حسابهای مستقل وجوه دولتی می باشد .

برای نگهداری حساب منابع مالی خاصی که برای تامین هزینه های مشخصی استفاده می شود در اغلب موارد مشابه حساب مستقل وجوه اعتبارات جاری ( اعتبارات هزینه ای ) است .

در این فصل :

موارد تشابه

حساب مستقل وجوه اعتبارات هزینه ای و وجوه اختصاصی بحث و

موارد افتراق بررسی قرار می گیرد

ماموریت حساب مستقل وجوه اختصاصی :

این حساب برای اجرای برنامه ها و فعالیتهای دولتی ، مسئولیت نگهداری حسابهای منابع مالی را به عهده دارد .

و برای تامین هزینه های خاص برنامه ها و فعالیتهای دستگاههای اجرایی مورد استفاده قرار می گیرد .

پس ماموریت این حساب مستقل به عنوان یک مرکز هزینه و در آمد مشخص در دستگاه

نگهداری حساب

اجرایی ارایه گزارشهای مالی جداگانه برای تحصیل و مصرف در آمدهای خاصی است

که برای اجرای فعالیتها و برنامه های مخصی تخصیص می یابد .

منابع مالی و ویژگی های حساب مستقل وجوه در آمد اختصاصی :

3

پس منابع مالی حساب مستقل وجوه اختصاصی دستگاههای اجرایی را در امدهای اختصاصی تشکیل می دهد .

در آمدهای اختصاصی به در آمدهایی اطلاق می شود که :

اجازه قانون تحصیل

و در بودجه سالانه کل کشور تحت

عنوان در آمد اختصاصی پیش بینی می شود .

که برای تامین هزینه های خاصی که برای اجرای فعالیتها و برنامه های دستگاههای اجرایی ضروری است مصرف می شود

شرایط ایجاد حساب مستقل وجوه در آمد اختصاصی در دستگاه های دولتی

تحصیل در آمد اختصاصی توسط وزارتخانه و موسسات دولتی مستلزم مجوز قانونی است که از طریق تصویب قانون توسط قوه مفننه تحقق می یابد .

نوع و میزان در آمدها و همچنین نوع و میزان هزینه ها تخت عنوان " در آمد اختصاصی " و " اعتبارات اختصاصی " باید در بودجه سالانه کشور پیش بینی شود

در آمدهای اختصاصی باید منحصراً به مصرف هزینه های خاص و معین برسد . پس تحقق 3 شرط فوق مجوزی برای افتتاح این حساب می باشد .

اگر مجوز جهت تحصیل در آمد نداشته باشیم ، ایجاد حسان مستقل منطقی است

در بعضی مواقع ما به رغم وجود مجوز جهت تحصیل در آمد ، آنها در بودجه سالانه پیش بینی نشده اند در اینصورت نگهداری حساب و ارایه گزارشهای مالی آن از طریق حساب مستقل وجوه اعتبارات هزینه ای صورت می پذیرد . مثال مثل سازمان سنجش که طبق تبصره 49 قانون بودجه سال 64 به وزارت علوم و تحقیقات و فناوری اجازه داده می شود که هزینه برگزاری امتحانات ورودی واریز نماید . و خزانه دارای معادل همین وجه جهت مصارف این سازمان در اختیار سازمان قرار می دهد تا به مصرف هزینه